让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

著作起原:国元期货接洽

策略不雅点 ]article_adlist-->上周主要股指未延续跌势而是全线反弹,上证指数再创近十年新高,深成指与创业板指涨逾2%。两市日均成交虽回落但仍在2万亿元以上,活跃度保管较高水平。股指期货IC、IM远月年化贴水率升至10%以上,资金对中永远走势仍偏严慎,风险溢价和套保需求抬升;从成交结构与情怀不雅察,尚未出现过热迹象。 三季度以来基本面承压,但阛阓对计策与流动性保执乐不雅,指数梗概率保管高位震憾。需警惕小盘与科技板块估值偏高导致的阶段性回撤;外部方面,降息预期提振风险偏好,但仍要豪情鲍威尔会后是否会有偏鹰信号的扰动。中永远弘扬更依赖盈利改善。现时糟践、投资与PMI等打算自满内需偏弱,分娩端增速快于需求,通胀开辟可能慢于预期。上半年齿迹大体顺应一致预期但增速仍低位;三季度经济在出口前置后果消退、“以旧换新”边缘放松下再度走弱,计策或仍需加码并栽植传导遵守。更执久的上行需要明确的盈利拐点与基本面考据。后续要点追踪财政实施与产业计策落地、企业利润与库存周期、处事与住户收入开辟等信息。 策略上,股指期货单边提倡保执克制,可琢磨不跨越两成仓位试多IF或IC,趁势参与并诞生明确的止损止盈。套利方面,可豪情作念多IF、作念空IM的对冲想路,追踪大小盘作风切换与基差波动的契机。期权层面,提倡投资者现时以不雅望为主,暂时保执空仓。 一、阛阓行情转头 1.1 经济数据&宏不雅计策 8月“投资—分娩—糟践—处事”四项中枢打算一齐低于一致预期且较前值回落,自满总需求与分娩动能同步走弱,经济边缘开辟暂时受阻。与预期的偏差集结在固定钞票投资与工业分娩两个供给侧打算上,糟践与处事的回落幅度较小但标的一致。 固投累计同比由1.6%权贵降至0.5%,比预期(1.29%)低0.79个百分点,较前值回落1.1个百分点,弱于其他分项。不异意味着地产偏激高下流建筑安设干系投资仍在连累,制造业与基建对冲不足。投资“累计口径”下降评释前期累计增速被执续挤压,短期内难见快速反弹。限制以上工业加多值当月同比从5.7%回落至5.2%,较预期(5.75%)低0.55个百分点。分娩端放缓主因外需偏弱与内需订单不足预期的共同作用,企业补库能源不足;若这种回落延续,利润开辟与设备更新投资皆将受压制。社会糟践品零卖总和当月同比由3.7%降至3.4%,较预期(3.82%)低0.42个百分点,回落幅度相对和缓。糟践品以旧换新计策后果连续裸露,名额以上单元产品类、家用电器和音像器材类、文化办公用品类、通信器材类商品零卖额区分增长18.6%、14.3%、14.2%、7.3%,前值区分为20.6%、28.7%、13.8%、14.9%,增速有所放缓。 本次数据的“平时性回落”教导并非单一溜业冲击,而是需求侧多量趋弱与供给侧主动去产出并存。投资权贵弱于预期,意味着靠基建和制造业“以投促稳”的后果不足;分娩弱于预期,评释外需/出口链与内需订单对企业排产的解救同期降温。

1.2 阛阓行情数据 上周主要股指集体反弹,上证指数涨超1.5%,深证成指大涨2.65%,创业板指高潮2.1%;两市日均成交额在2.3万亿元近邻,成交额依旧处在历史极高水平。电子以及房地产板块大涨超5%;农林牧渔、传媒以及有色金属等板块涨幅靠前。详细、银行以及石油石化等板块逆势下落。

二、股指期货数据分析 2.1 股指期货涨跌幅 上周股指期货合约全线高潮,IC以及IM涨幅较大,中小盘再度取得阛阓疼爱。近期IM以及IC贴水有所走扩,阛阓关于高潮执续性酿成一定不合。

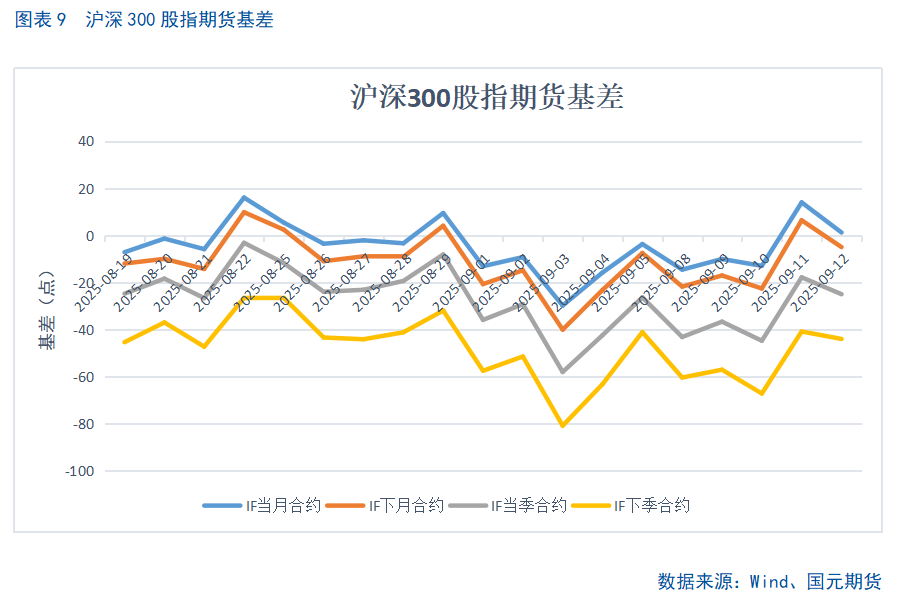

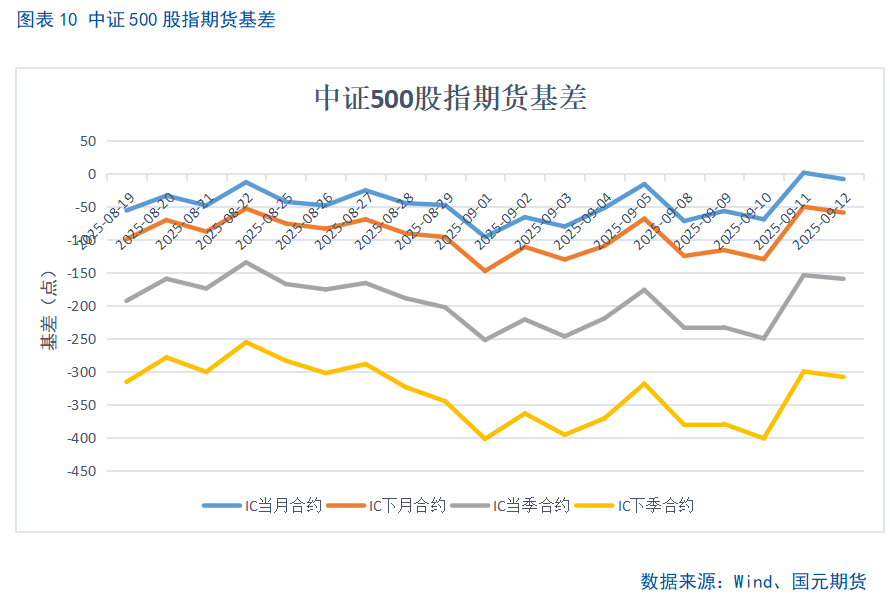

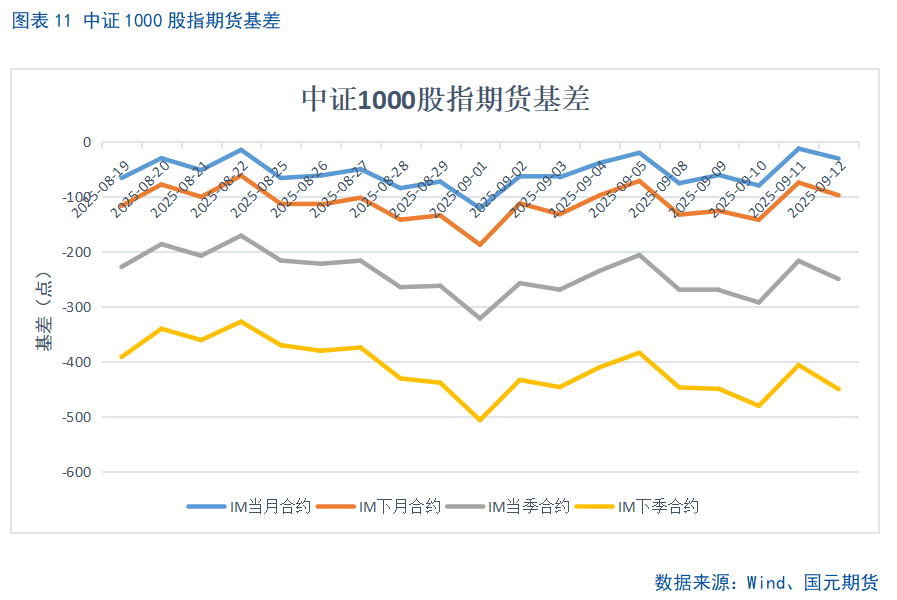

2.2股指期货基差

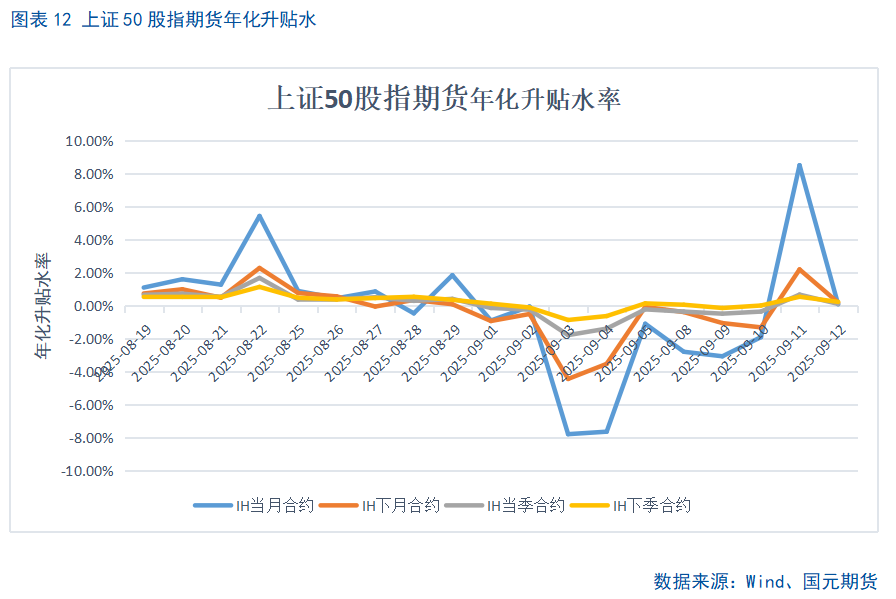

2.3股指期货基差年化升贴水率

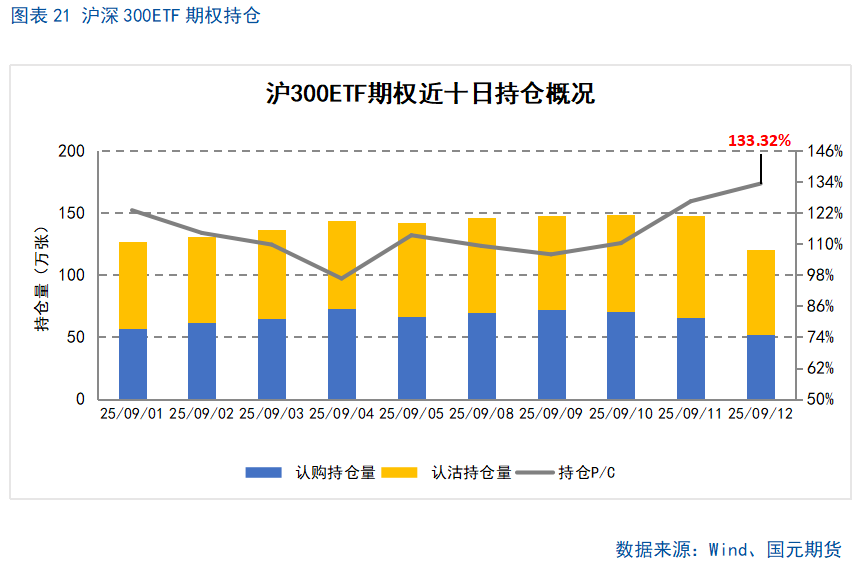

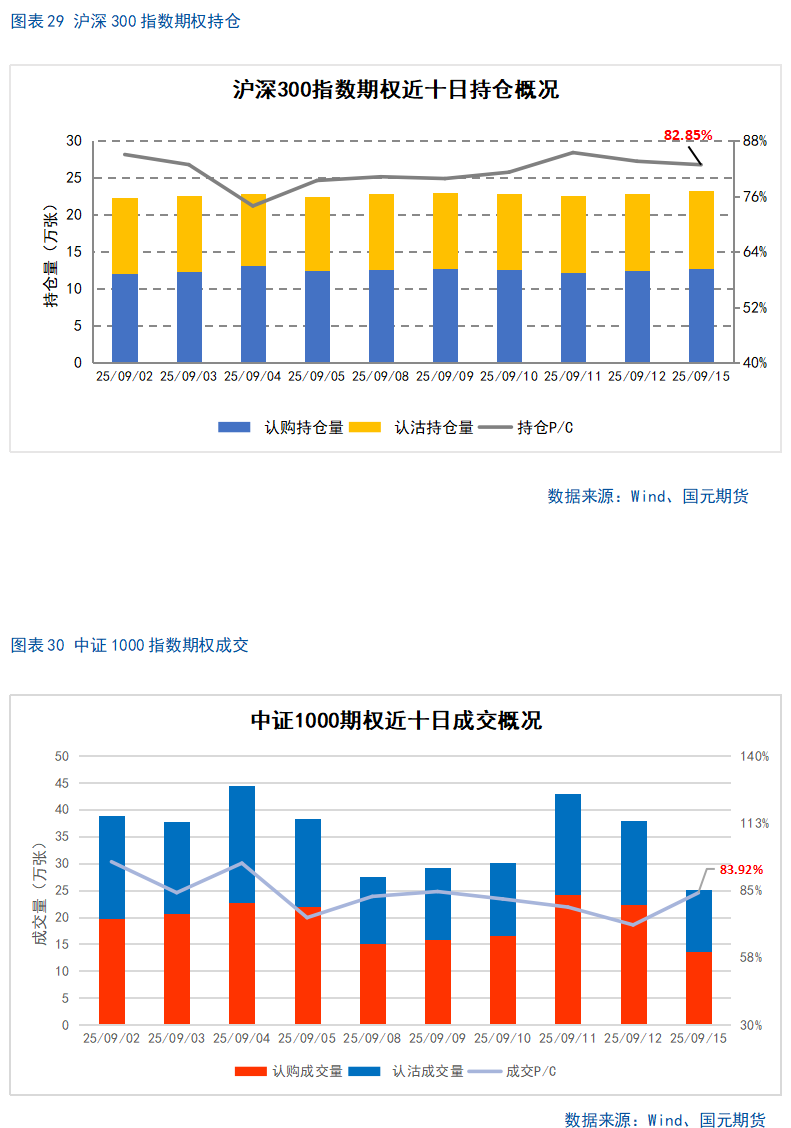

三、期权数据分析 3.1 期权成交及执仓概况 期权方面,上周期权成交量有所下降。期权执仓PCR合座处在较高水平,期权卖方现时关于创业板ETF以及中证1000、500ETF等标的浓烈不看跌。同期,期权成交PCR处在较低水平,仍有较多期权投资者垄断高杠杆特点作念多股指。

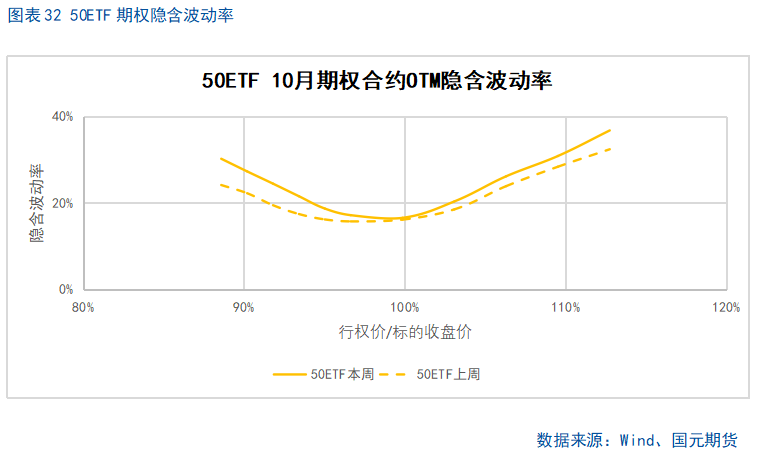

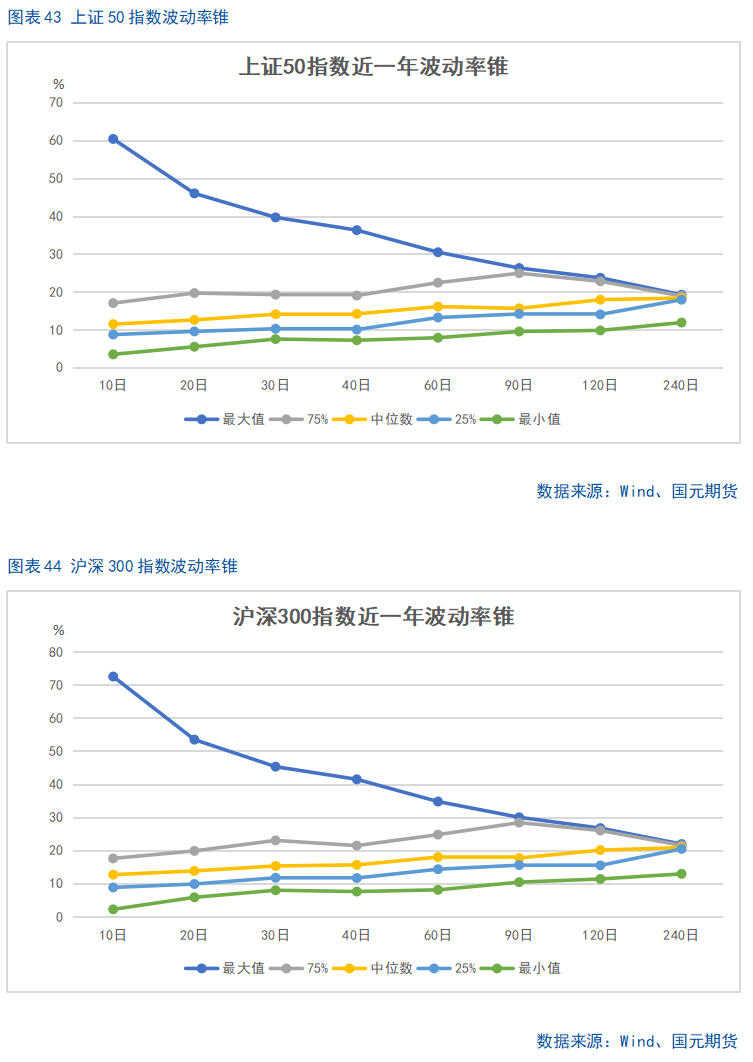

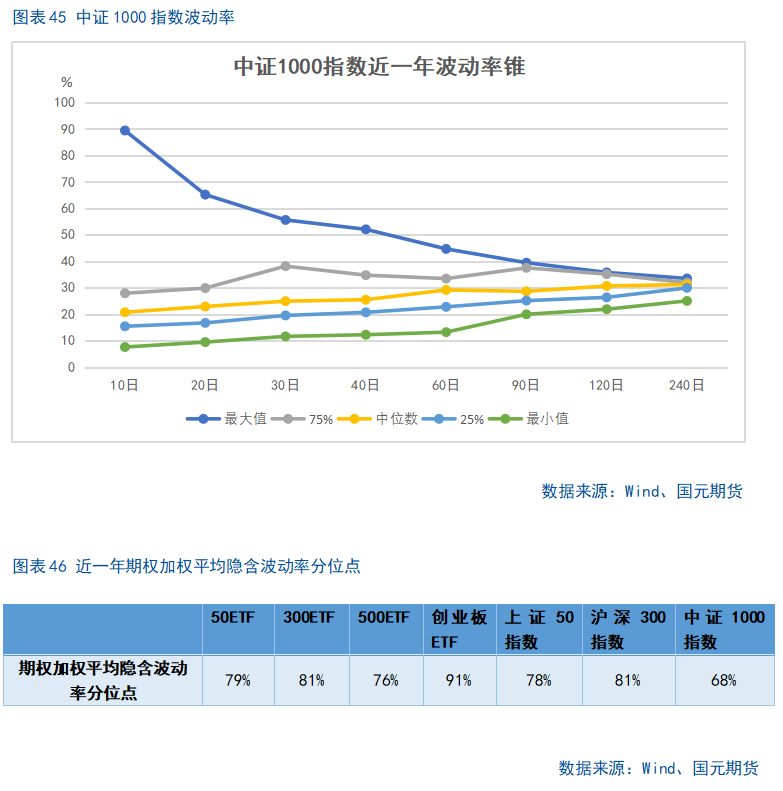

3.2期权波动率分析 股指上周涨幅较大,期权加权平均隐含波动率合座保管在较高水平。现时各标的期权加权平均隐含波动率在19%-37%近邻,合座处在比年较高水平。现货指数近两个月波动较大,阛阓关于股指大幅波动预期较高。

四、后市瞻望 上周主要股指未延续跌势而是全线反弹,上证指数再创近十年新高,深成指与创业板指涨逾2%。两市日均成交虽回落但仍在2万亿元以上,活跃度保管较高水平。股指期货IC、IM远月年化贴水率升至10%以上,资金对中永远走势仍偏严慎,风险溢价和套保需求抬升;从成交结构与情怀不雅察,尚未出现过热迹象。 三季度以来基本面承压,但阛阓对计策与流动性保执乐不雅,指数梗概率保管高位震憾。需警惕小盘与科技板块估值偏高导致的阶段性回撤;外部方面,降息预期提振风险偏好,但仍要豪情鲍威尔会后是否会有偏鹰信号的扰动。中永远弘扬更依赖盈利改善。现时糟践、投资与PMI等打算自满内需偏弱,分娩端增速快于需求,通胀开辟可能慢于预期。上半年齿迹大体顺应一致预期但增速仍低位;三季度经济在出口前置后果消退、“以旧换新”边缘放松下再度走弱,计策或仍需加码并栽植传导遵守。 更执久的上行需要明确的盈利拐点与基本面考据。后续要点追踪财政实施与产业计策落地、企业利润与库存周期、处事与住户收入开辟等信息。 策略上,股指期货单边提倡保执克制,可琢磨不跨越两成仓位试多IF或IC,趁势参与并诞生明确的止损止盈。套利方面,可豪情作念多IF、作念空IM的对冲想路,追踪大小盘作风切换与基差波动的契机。期权层面,提倡投资者现时以不雅望为主,暂时保执空仓。

]article_adlist-->写稿日历:2025年9月16日 ]article_adlist-->写稿日历:2025年9月16日

作家:王兆玮 分析师 期货从业履历号:F03113608 投资究诘履历号:Z0022231 谈论电话:010-84555101 ]article_adlist-->

]article_adlist-->

新浪互助大平台期货开户 安全快捷有保险 ]article_adlist-->

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:朱赫楠 |

财联社3月4日讯(剪辑 黄君芝)尽管自好意思国总统特朗普上任以来,不断鼓吹“拥抱”加密货币,但加密货币在经验发轫的暴涨后又堕入了跌势。而就算特朗普周一晓谕创建好...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 界面新闻记者 | 王婷婷 新春开端,宇宙土拍市集热势难挡,“地王”重出江湖,多城土拍竞拍出高溢...

专题:中国发展高层论坛2025年年会 本日,中央财经委员会办公室副主任、中央农村职责率领小组办公室主任韩文秀在“中国发展高层论坛2025年年会”上默示,高度爱好...

绪论 按理说,好意思女身边老是围着一群追求者。 不外有位女星可不相同,她因为太过惊艳,反而让东谈主不敢围聚! 提及来,就连演过四大名著的好意思女明星何晴齐曾在她...

东说念主工智能飞扬之下,全球开荒者皆聚上海。 2月21日至23日,“2025全球开荒者前锋大会”(简称“GDC”)将在上海徐汇举办,这次大会将以“模塑全球 无尽...