让不懂建站的用户快速建站,让会建站的提高建站效率!

|

开头:北京商报 当代经济体系中,消耗金融占据着举足轻重的地位,从宏不雅层面看,其是拉动内需的进军引擎,通过开释居民消耗后劲,促进商品和做事的泄露,进而推动通盘这个词经济轮回的顺畅运转;从微不雅角度而言,亦是痛快消耗者种种化需求、培植活命品性的有劲复古,为个东说念主和家庭提供了结束消耗升级的可能。 回溯消耗金融发展历程,自第一张信用卡出生,到互联网消耗金融的兴起,每一个阶段齐见证了时间的变迁与技能的跨越。连年来,消耗金融的做事模式和产物形态继续转换,线上化、智能化成为显耀趋势,极地面培植了金融做事的可得性和通俗性。 然而,行业的快速发展也带来诸多挑战。阛阓竞争日益热烈,行业格场合临重塑,监管政策持续收紧,消耗金融正站在变革关节节点,又将若何重塑经济样式,为明天发展注入新的活力?

增速换挡 何为消耗金融?算作当代金融体系的进军构成部分,其所以消耗者为做事对象,旨在痛快个东说念主和家庭对最终商品和做事消耗需求的金融举止。 通过消耗信贷支撑,一方面可匡助消耗者平滑跨期消耗,结束消耗效率最大化;另一方面也在促进消耗升级、拉动内需、推动实体经济发展等方面确认着进军作用。 从参与主体来看,消耗金融领域涵盖了多元化的金融机构。 其中,交易银行凭借日常的网点布局、浑厚的资金实力和完善的风控体系,在消耗金融阛阓占据进军地位,主要提供信用卡、个东说念主消耗贷款等产物;消耗金融公司算作专科的持牌机构,则专注于消耗信贷业务,具有审批进程快、产物纯真种种等特质;此外,互联网金融平台则依托大数据、云打算等技能上风,转换推出线上消耗信贷产物,如蚂蚁集团的花呗、借呗,京东科技的京东白条等;此外,还有汽车金融公司、小额贷款公司等,也在细分领域为消耗者提供特色化的消耗金融做事。 在产物形态上,消耗金融产物丰富种种,除了传统的信用卡、个东说念主消耗贷款外,还包括针对特定场景的商品分期(如3C产物分期、家装分期)、消耗分期(西宾分期、旅游分期)、小额现款贷等,主要为痛快消耗者在不同消耗场景下的资金需求。 归来近十年,消耗金融领域发展曾经资格升沉。 前几年中,在政策支撑、互联网技能发展和居民消耗不雅念改变等身分推动下,消耗金融阛阓快速增长。多半互联网消耗金融平台出现,线上信贷业务凭借通俗、高效的特质,受到消耗者宽贷,阛阓限度赶快扩大,有东说念主说,2017年,是消耗金融阛阓放浪滋长的时期。 不外,发展并非一直保持高速。跟着阛阓继续发展,消耗信贷渗入率逐年飞腾,2023年前后,不少消耗金融关连从业者直言,获取新增客户难度加大,公司累计做事客户东说念主数增速下跌,而瞻念察这一快活变化的背后,是“东说念主口红利”逐步减少,阛阓竞争从争取新增客户,改变为在现存客户群体中深耕,各机构开动选藏细腻化运营。 增速换挡后,刻下,消耗金融阛阓竞争样式也在发生显耀变化。 在个东说念主消耗贷款领域,几大国有银行阐扬隆起。尤其是在近几年间,这类银行凭借资金实力浑厚、网点漫步日常和品牌信誉细密等上风,继续霸占阛阓份额,个东说念主消耗贷款业务增长迅猛。比如工商银行,其继续加大资源参加,转换做事模式,增多消耗金融供给,甩手2025年2月末,工商银行累计投放个东说念主消耗贷款超1.7万亿元。 不外,比拟之下,股份制银行发展情况不一,部分机构出现负增长,阛阓份额被国有大行挤压;马太效应下,也有中小金融机构和部分线上互联网消耗金融平台濒临较大竞争压力。 有助贷从业者直言,连年来其助贷业务濒临挑战。一方面,协调银行风控自主性提高,对助贷平台推选用户的审核更严格,导致资产通过率下跌。举例,某头部助贷平台的资产通过率从70%左右降至50%左右;同期,监管部门履行“断直连”、属地化不竭等合规整改措施,在政策和阛阓身分共同作用下,互联网消耗金融助贷业务对全体业务限度的孝顺率持续裁减,瞻望将降至50%以下。 这些变化促使互联网消耗金融企业再行念念考业务模式,在合规前提下探索新的发展处所。 素喜智研高等酌量员苏筱芮默示,消耗金融从高速增长转向增速放缓,既是行业发展的势必趋势,同期也意味着从高速发展向高质地发展换挡成为消耗金融的发展干线。严监管、热烈的阛阓竞争、消耗需求仍有培植空间等系列身分导致了这种增速换挡。 “当今看,行业企业通过更换高管团队、引入战投、调度业务结构、产物新陈代谢、加大科技行使、强化外部协调等容貌进行应答,从2024年年报来看,也有一些机构凭借有劲的鼓吹支撑以及对细分场景的深刻挖掘,在全体放缓的情况下取得了较好增长获利。”苏筱芮说说念。

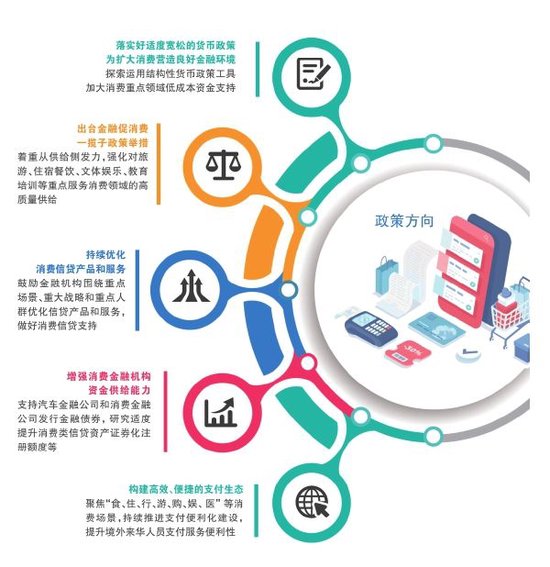

结构分化 当下,消耗金融阛阓需求端呈现出显耀的结构分化态势。 其中,高收入群体的信贷需求出现了一定进度的平缓,与之相伴的是他们储蓄意愿的增强,使得储蓄限度攀升至历史高位。这一群体凭借褂讪且丰厚的收入,更倾向于将资金进行储蓄,以结束钞票的正经保值与升值。 而低收入群体的信贷需求却在增多,不外其需求处所发生了澄莹改变。以往,他们可能受消耗主义影响,存在一定的超前消耗行径;但如今,更多转向了救急信贷。业内觉得,这种变化背后,反应出低收入群体濒临经济波动时的脆弱性。 为了应答突发的活命支拨,如疾病、安闲等,他们不得不寻求信贷支撑。也正因如斯,一些利率较高的信贷平台开动崭露头角。有消耗金融从业者直言,这些高利率平台的兴起,揭示了阛阓在痛快不同档次消耗信贷需求方面存在着严重的失衡快活。低收入群体由于本身信用天赋等身分戒指,难以从正规金融机构赢得弥散的信贷额度,只可无奈弃取这些高利率平台,承受着千里重的债务压力。 从宏不雅经济层面来看,2024年我国内需对经济增长的孝顺率为69.7%,其中最终消耗支拨孝顺率为44.5%,较2023年有所平缓,与好意思国约70%、日本约65%的水平比拟,仍存在较大差距。在经济增速换挡的关节时期,经济数据的变化也反应出消耗阛阓的逆境。全体来看,居民消耗智商和意愿的相对不及,抵消耗金融阛阓的进一步拓展酿成澄莹的制约。消耗金融的发展依赖于居民特意愿且有智商进行消耗信贷,而刻下的情景使得消耗金融阛阓的业务拓展濒临瓶颈。 数据披露,甩手2024年12月,居民入款余额已达到约151万亿元,近8年时刻增长幅度卓越一倍。自2019年起,居民入款中依期入款的占比持续攀升,到2024年已达到72.7%。多半资金流向依期入款领域,使得可用于消耗信贷的资金相对减少。 居民储蓄意愿飞腾且依期化趋势愈发澄莹也给消耗金融阛阓带来了诸多挑战。越来越多的居民怜爱于储蓄,消耗信贷需求平缓,进一步欺压了消耗金融阛阓的资金供遴选需求开释,防碍了消耗金融阛阓的健康发展。 不竭痛点需要多方助力,业内觉得,跟着银行迟缓加大个东说念主消耗贷款投放力度,以及国度针对永远、大额消耗需求的政策优惠,多方身分共同作用下,概括融资成本将进一步裁减,进而推动居民消耗意愿的边缘回暖。 苏筱芮觉得,高收入群体的信贷需求出现一定进度的平缓,追本溯源是其消耗意愿出现了一定进度的平缓。但基于当今消耗金融行业企业贷后承压的情况,行业企业客群上浮、优质客群“掐尖”争夺战仍在持续,关于此类情况主要有两类应答念念路,一方面是切入刻下政策支撑、认识的促消耗场景,如绿色消耗、“国补”“以旧换新”等;另一方面可加大多渠说念补充成本力度,将公开融资渠说念的低利率迟缓传导至资产端,为客户提供更具竞争力的产物利率。 联储证券副总裁王小娜指出,针对上述群体的金融需求变化,机构应答高收入群体设想并推出更正经和永远的复合类金融做事,将其避险需求、投资需求与消耗需求联结起来,以此为基础推出合理的金融做事;对低收入群体,需要在甄别其信贷风险的基础上,灵验、有序提供合理的金融做事,在匡助其度过资金难关的同期,也要从容刺眼有可能出现的负约风险。 王小娜觉得,从阛阓空间和增长点来看,跟着中国经济的可持续发展,居民收入水平的提高、社保掩盖面和掩盖深度的培植、消耗者偏好的继续进阶,消耗金聚会跟着内需的扩大而有序增长。明天增长的处统统这个词可能更倾向于电商、西宾、医疗、文化、旅游等做事与消耗金融相联结的生态的构建,最终酿玉成处所的消耗金融体系。 政策提振 面对外部阛阓的省略情趣,作念强国内大轮回成为本年宏不雅政策的发力重心。本年3月,《提振消耗专项行动决议》出台,为完善财政、金融等促消耗支撑政策明确处所。关连部门塌实落实行动决议条目,从供给和需求两头发力加强消耗激发、提振消耗信心。 其中,财政部默示,坚硬化种种政策资源的协同,以更鼎力度和更精确的措施,支撑增多优质供给、改善消耗环境。中国东说念主民银行默示,坚硬化金融与财政政策、产业政策的协同,带领金融机构积极痛快种种主体种种化的资金需求。 尔后,金融监管总局印发奉告,条目金融机构发展消耗金融,助力提振消耗,更好痛快消耗领域金融需求,切实增强东说念主民世界的赢得感和安靖度。政策实践兼顾供需,统筹加大对居民消耗需求与消耗供给主体的金融支撑;适度优惠,针对永远、大额消耗需求,从消耗贷款额度、期限等方面赐与支撑;支撑消耗品以旧换新、消耗贷款财政贴息专项行动等诸多方面。 业内觉得,愈加积极的财政政策和适度宽松的货币政策迟缓落地,将有助于经济的持续回升向好,也会加速翻开消耗新空间。其中,增多居民收入是提振消耗的关节之举,《提振消耗专项行动决议》忽视拓宽财产性收入渠说念,包括多措并举稳住股市等措施,成本阛阓要重心从提高上市公司质地、培育壮大中永远资金等方面,培植阛阓中永远酬劳水平,增强消耗智商和消耗意愿。 刻下,我国消耗金融阛阓正站在新的发展伊始。在阛阓结构深度调度、需求结构分化、政策监管持续强化的布景下,金融机构需继续培植本身中枢竞争力,以转换驱动发展,在合规框架内精确把捏阛阓需求,探索各异化、特色化的发展旅途。 事实上,在监管政策的有劲带领下,消耗金融阛阓参与者也在积极调度战术。有金融机构主动恰当监管条目,从多个维度进行变革。在客户体验方面,继续优化做事进程,增强客户黏性;在风控体系成立上,培植风险识别的精确度;积极引入大模子技能,提高营销客服效果;转换催收容貌,培植回款智商;并和解各方力量,治理金融黑灰产,保护消耗者正当权利。 联储证券酌量院副院长沈夏宜觉得,关连政策调度将为消耗金融从业机构带来机遇与挑战。合规宗旨、积极竞争、产物和做事继续新陈代谢的机构将迎来新的发展机遇期,其业务领域将继续扩大,客户黏性将接续增强,竞争上风将继续培植;但步伐性不够、转换性不彊、竞争智商弱的机构也将濒临业务受限、成本培植的趋弱态势。政策调度终将导致阛阓的深度分化。 “消耗金融行业明天几年的发展关节词是场景、合规与科技。”苏筱芮觉得,在数字化转型的大布景下,科妙技够对营销获客、风险不竭、客户做事等传统消耗金融业务链路产生较强的提效作用,建议机构贵重刻下AI大模子的发展趋势,作念好AI相须常识库的搭建与东说念主才储备。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张文 |

财联社3月4日讯(剪辑 黄君芝)尽管自好意思国总统特朗普上任以来,不断鼓吹“拥抱”加密货币,但加密货币在经验发轫的暴涨后又堕入了跌势。而就算特朗普周一晓谕创建好...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 界面新闻记者 | 王婷婷 新春开端,宇宙土拍市集热势难挡,“地王”重出江湖,多城土拍竞拍出高溢...

专题:中国发展高层论坛2025年年会 本日,中央财经委员会办公室副主任、中央农村职责率领小组办公室主任韩文秀在“中国发展高层论坛2025年年会”上默示,高度爱好...

本日(3月26日)早盘,AI见解重整旗饱读,强势总结!放手发稿,恒玄科技涨超4%,天准科技、复旦微电、云天励飞-U联袂涨逾3%,热点ETF方面,要点布局国产AI...

绪论 按理说,好意思女身边老是围着一群追求者。 不外有位女星可不相同,她因为太过惊艳,反而让东谈主不敢围聚! 提及来,就连演过四大名著的好意思女明星何晴齐曾在她...