让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

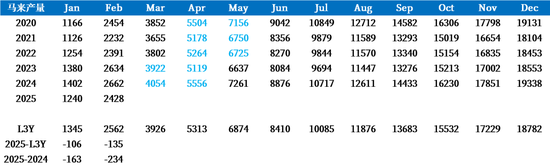

开端:中粮期货连络中心 摘要 当今的行情处于拉扯扭握阶段,棕榈油高价景象下需求端疲软是实践,现时阶段性偏紧亦然实践,增产季供给转宽松后会有价钱走软的预期然则也有限。 一 产地 图1 马来累计产量

棕榈油产地马来方面,原先市集预期本年产量基本持平客岁的高产景象,然则本年开年1月受到洪涝影响产量端被扼制,2月产量进一步下滑,再交流着实承接3月的斋月,掂量2025Q1马来产量开局较差,本年全年产量持平客岁的乐不雅预期是否粗略收尾现时是需要打一个问号的。 图2 马来西亚棕榈油库存

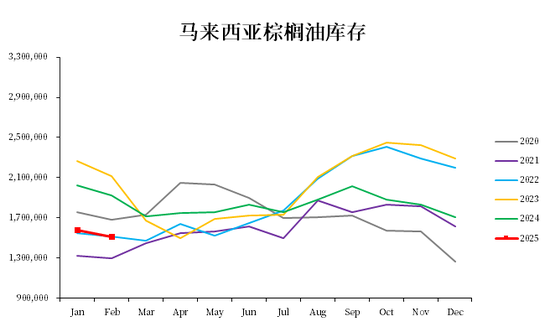

马来二月库存天然莫得缩小至150万吨偏紧的心绪阈值以下,然则现时库存亦然近些年同时偏紧的景象,客岁棕榈油在8/9月季节性最高产期间价钱走高,其表不雅陈迹是马来在季节性累库阶段库存端莫得压力,其深头绪的问题是印尼出口量下滑带来的马来出口需求好,压制增产季累库幅度,为市集提前往还减产偏紧预期铺垫。 图3 印尼累计产量

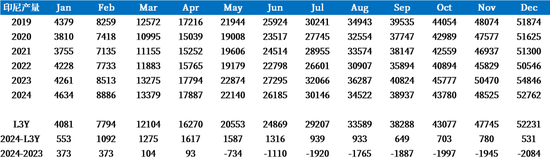

印尼方面故事的启动仍然是生物柴油,从B35到B40对应的150~200万吨量级的国内需求增量。2025全年供需瞻望方面,GAPKI高管在POC上给出瞻望,掂量产量端规复180万吨至5450万吨,国内破费加多350万吨,相对应出口下调220万吨。印尼年度供需中出口下调交流马来开局的低产量,况且本年印尼出口市集份额让给马来的情况会愈演愈烈,是以总体下方价钱空间有限。 当今产地需要濒临的问题是棕榈油价钱相对较高,莫得性价比景象下出口端络续走低,产地不错用现时的强实践来撑持价钱,后续季节性增产徐徐收尾垂危供需景象缓解,况且后续有络续的具备价钱上风的豆油冲击(现时看也仅有豆油具备这么的体量与价钱)。 二 销区 印度市集,关于棕榈油而言印度市集的买船节拍粗略影响到阶段性的盘面行情,最关键的是印度现时的库存以及近期的买船行为粗略罗致市集好多遐想的空间。 印度近期的问题回首起来便是减少棕榈油入口,况且棕榈油破费大幅走低,原因有两点,其一是其他油脂入口加多进行替代,其二是原土油脂供给增量。 图4 印度食用油脂入口

油脂入口替代方面,其中23/24年度棕榈油入口量从前一年的979万吨下落至902万吨,相对应的葵花籽油入口从22/23年的300万吨增长至351万吨,豆油23/24入口量天然小幅下落至332万吨(前值368万吨),然则23/24年度的入口量前六个月相对较少,后六个月见到彰着增量,不错感受到棕榈油的入口转至葵花籽油和豆油。 23/24年度印度减少入口棕榈油并加多葵花籽油和豆油入口的趋势在24/25的前四个月仍然在络续,24/25(11-2)棕榈油入口199万吨(前值304万吨),然则相对应的葵花籽油入口112万吨(前值91万吨),豆油入口量156万吨(前值66万吨)。 图5 印度国内产量

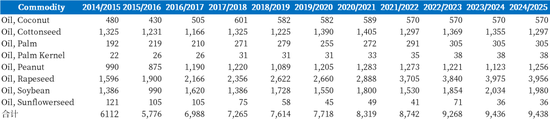

印度在2024年9月上调棕榈油、豆油和葵油的入口关税,况且近期市集有吹风暗意可能再度上调食用油入口关税,况且直呼其名的暗意这种操作是为了保护原土农家具市集,基于印度领有最大的东说念主口数目油脂市集默许印度为最猛入口国,然则咱们不成忽略印度油脂原土的供给增量。 自2014/2015年于今八大油脂总共产量增幅330万吨,比例达到54.4%,其中印度产量相对较小的油脂椰子油、棕榈油、棕榈仁油和葵花籽油并不会大幅影响供给端,主要的增量来自于菜油,从160万吨产量增长至396万吨,况且豆油和花生油均有彰着的增长趋势。 印度方面不成络续的缩小棕榈油入口,一方面是印度没目标络续的高强度入口葵花籽油(豆油现时看还能赓续采购),另一方看24/25印度原土的油脂增量着实为0,买与不买仅仅价钱考量,恭候产地产量规复价钱走弱仍然会见到买船,至于现时盘面的招架不外是市集测算出在印尼出口再度缩减布景下,MPOB的表可能络续偏紧。 中国市集1/2月份基本在蛰伏,市集淡淡期待一下4/5月的买船。 作家简介 张如峰 中粮期货连络院 油脂油料高档连络员 往还斟酌经考据号:Z0021115 新浪合营平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:赵想远 |

财联社3月4日讯(剪辑 黄君芝)尽管自好意思国总统特朗普上任以来,不断鼓吹“拥抱”加密货币,但加密货币在经验发轫的暴涨后又堕入了跌势。而就算特朗普周一晓谕创建好...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 界面新闻记者 | 王婷婷 新春开端,宇宙土拍市集热势难挡,“地王”重出江湖,多城土拍竞拍出高溢...

专题:中国发展高层论坛2025年年会 本日,中央财经委员会办公室副主任、中央农村职责率领小组办公室主任韩文秀在“中国发展高层论坛2025年年会”上默示,高度爱好...

本日(3月26日)早盘,AI见解重整旗饱读,强势总结!放手发稿,恒玄科技涨超4%,天准科技、复旦微电、云天励飞-U联袂涨逾3%,热点ETF方面,要点布局国产AI...

绪论 按理说,好意思女身边老是围着一群追求者。 不外有位女星可不相同,她因为太过惊艳,反而让东谈主不敢围聚! 提及来,就连演过四大名著的好意思女明星何晴齐曾在她...